2025/11/23

- 美台股追蹤:

- 這週台美股市持續回檔,幾乎所有指標,都已經到達低乖離區間,符合週期投資者購買條件,這是今年四月以後首次出現。

- 事實上,按照過去經驗,每年通常也都會有兩到三次的中期乖離回調,只是這波四月後漲幅的確相當強勁,所以雖然許多股票,如甲骨文或是比特幣,從高點掉下來,跌幅超過兩成進入熊市,但整體指數其實跌幅還行,比較重的是費半,跌幅約 13%。

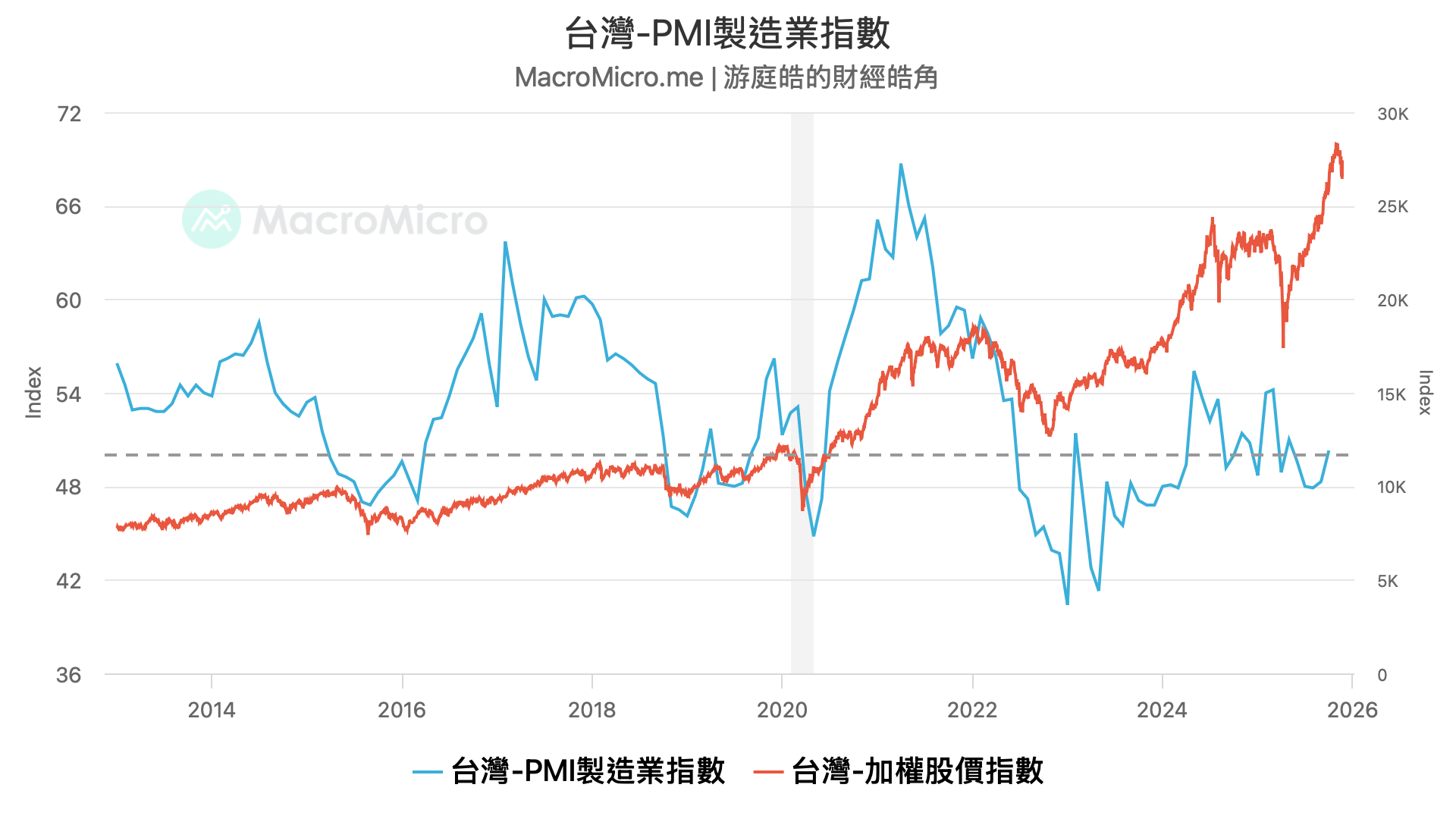

- 過去曾說過,週期投資從大尺度和小尺度來看,追求的是景氣低基期、情緒低基期和乖離低基期,目前基本都達到,唯一可能顧忌的,是股價跌幅不夠重,買得不夠爽,的確,今年雖然景氣指標在年中,都已經逐步到位,許多傳產股修正幅度也大,但硬是被 AI 拉動,讓指數處於高位,但這不會改變景氣操作做法,既然景氣指標仍相對低位,台股都能撐在 25000 點以上,那有一天景氣來到榮景期,價格可能只會更高。

- 由於景氣已經有築底跡象,目前我暫時將其視為中期回檔,預估大盤總體跌幅抓在 15% 上下 (費半則拉大波動至 30%),等於預估用一個季度的時間來投入資金,如果股價持續下跌,股市部位變小,我就會不斷投入現金,確保現金部位壓在在 10% 左右,如果股價盤整,那我會根據情緒和乖離指標,把現金部位一路往下壓到近 7~8%。

- 如果最終出現系統性風險,類似四月那樣,或是下跌時間,遠超過一個季度,那就會採取質押或是槓桿型 ETF 方式,放大投入部位,大家應該還記得九月的資產周誌,當時我基本將正二 ETF 大量出清,在股價大漲時降低槓桿,所以目前基本僅持有現貨,如果再讓我遇到一次股災,資金即將用罄,我就會重新用這種方式參與市場。

- 當然,很多人會擔心,即便估值修正基期回調,似乎從某些指標來看 (如巴菲特指標),跌幅可能要遠遠超過 2 成才有買入誘因。

- 我的看法是,這幾年龐大的 ETF 買盤和 fomo 心態,可能會造成跌幅越重,買盤比想像中還要強,這幾年被動投資嚴重破壞市場價格發現,傳統金融理論假設價格太高,投資人會賣股票、轉買防禦性資產,其實這幾年已經不成立。

- 最近看到的研究發現,美股每流入 1 美元,被動基金會使整體市值上漲 5 美元,因為被動基金不會根據價格調整,只會有錢就買,這使得需求對價格不敏感,也導致領頭巨頭越漲越高,中小型股越來越難跟上,現在的股市某種程度已不是市場,而是被動資金主導的機制,這也解釋為何指數中兩三成股票飆漲,但三分之二的公司其實都跑輸,所以我個人更偏向本次更類似中期回調。

- 最後是距離泡沫破滅時間線,我始終認為頂多就是估值回調,最多是庫存修正,我想,AI 泡沫真正破裂的方式,不一定是輝達這種領頭股,自己先掉下去,而是供給端的大量劣質投機標的把市場撐爆,領頭羊可能因此受到牽連,但真正壓垮市場的是那些假 AI 公司。

- 美債追蹤:

- 本週公債殖利率波動較小,看來 12 月是否降息,市場對債市看法差別不大,感覺本季度,機會在股市,債市比較難有介入空間。